티스토리 뷰

반응형

| 소득세법에 따른 주택임대업의 사업자등록에 대하여 설명드리겠습니다. 저의 경우는 2022년부터 보유주택을 임대하였고, "민간임대주택에 관한 특별법"에 해당하지 않아 "소득세법"에 따른 사업자등록만 신청하였으므로 참고하시기 바랍니다. |

먼저, 소득세법에 나와 있는 사업자등록의 조항입니다. 소득세법 제168조 제1항에 따라 주택을 임대로 하려는 사람은 소득세법 시행령 제220조에 정하는 바에 따라 관할 세무서장에게 사업자 등록을 하여야 합니다. 참고로 본 조항에서 나오는 사업자는 주택을 임대하려는 개인까지도 포괄합니다.

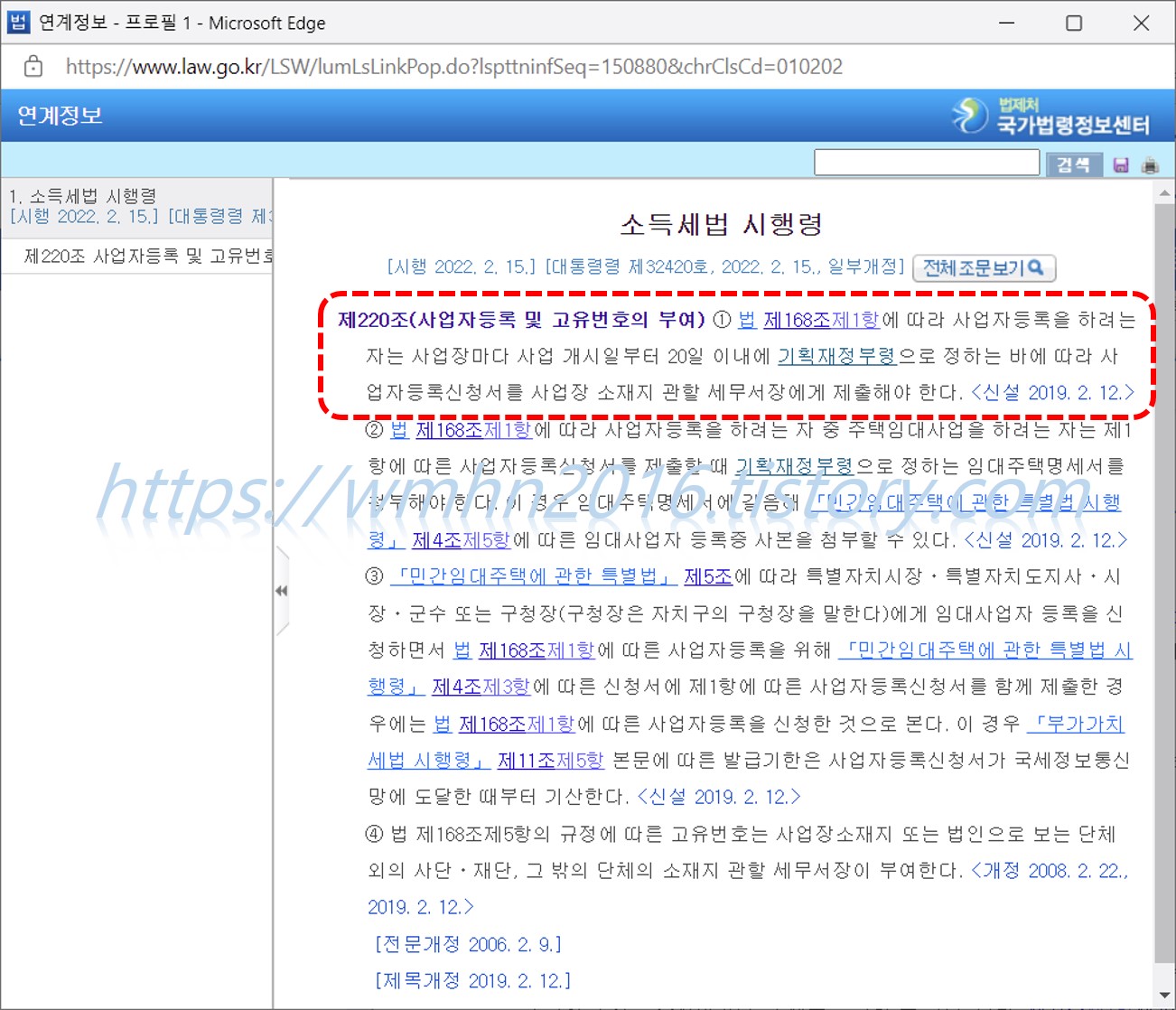

다음은 소득세법 제168조 제1항에서 언급한 소득세법 시행령 제220조 제1항입니다. 여기에 따르면 임대개시일로부터 20일 이내에 사업자등록신청서를 관할 세무서장에게 제출해야 함을 알 수 있습니다.

위에 설명한 법적근거를 기준으로 세부방법을 알아보겠습니다. 국세청 홈페이지(https://www.nts.go.kr/)를 들어가면 아래 초기화면을 볼 수 있는데 빨간색 점선박스 위치의 "국세신고안내"를 클릭합니다.

그러면 아래와 같이 스크롤 메뉴가 나오는데 여기서 "주택임대소득"을 클릭합니다.

그러면 주택임대소득에 대한 자세한 설명이 나옵니다. 여기서 주택임대업의 사업자등록에 대해 알아보기 위해 아래 빨간색 점선박스 위치의 "주택임대업의 사업자등록"을 클릭합니다.

그러면 아래와 같이 사업자등록 신청 등에 관한 내용이 나옵니다. 저의 경우와 같이 소득세법에 따른 사업자등록만 신청하는 경우는 아래 빨간색 점선박스의 내용을 참고하시고, 민간임대주택에 관한 특별법에 따른 사업자등록도 신청하여야 하는 분들은 아래로 스크롤하여 해당내용을 참고하시면 됩니다.

반응형

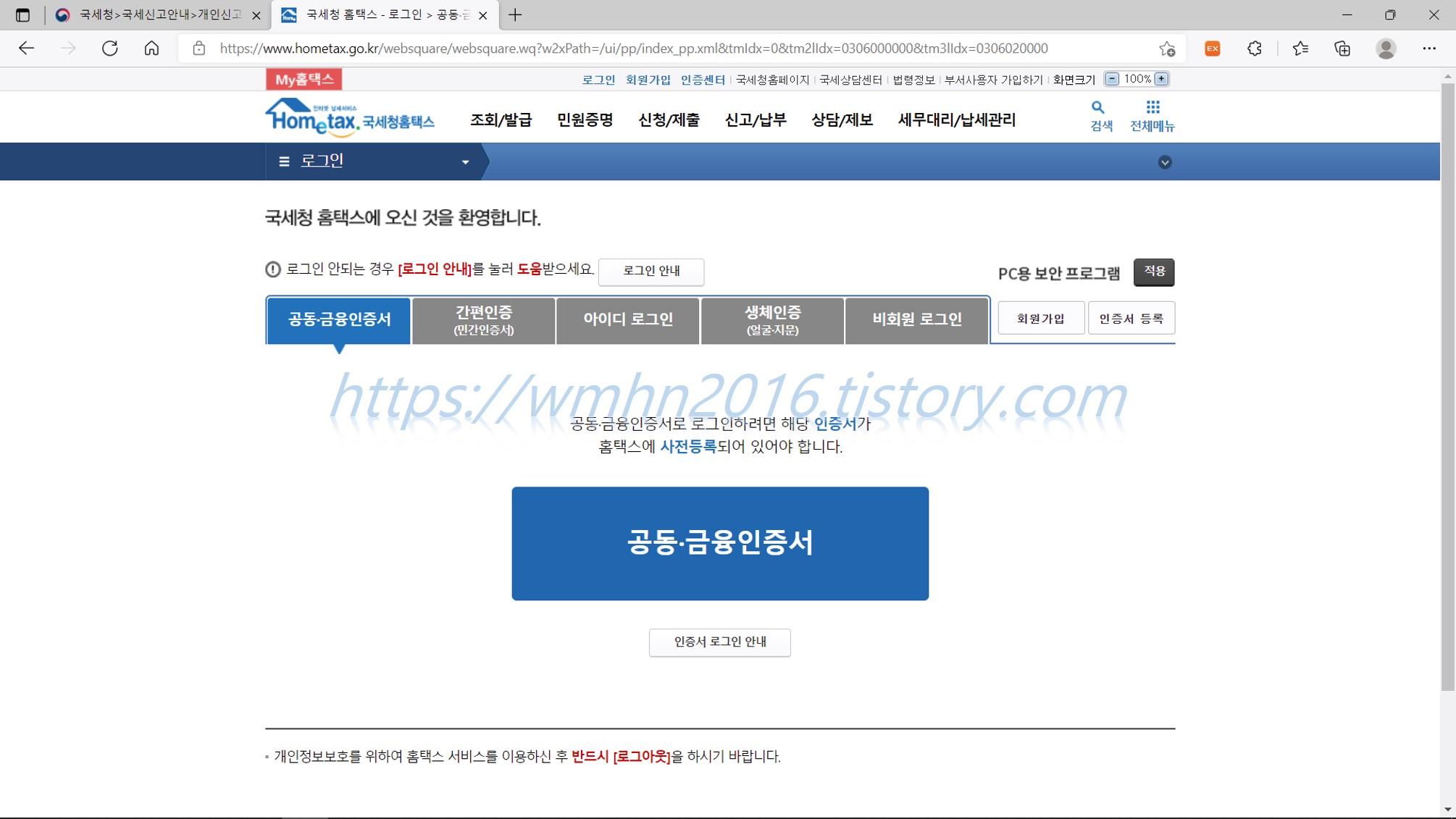

이제 소득세법에 따른 사업자등록을 직접 신청하는 방법을 설명하겠습니다. 국세청 홈택스(https://www.hometax.go.kr/) 홈페이지에 접속하면 아래와 같은 초기화면을 볼 수 있는데 여기서 빨간색 점선박스 위치의 "신청/제출"에 마우스 커서를 위치시킵니다.

그러면 아래와 같이 스크롤 메뉴들이 나오는데 여기서 "사업자등록신청(개인)"을 클릭합니다.

로그인이 되어 있지 않은 상태이면 아래와 같이 로그인 화면이 나오게 됩니다. 회원가입을 하지 않으신 분들은 회원가입을 먼저하고 로그인을 합니다.

그러면 아래와 같이 사업자 등록신청(개인) 화면이 나옵니다. 해당사항에 맞게 기입을 합니다. 여기서 "상호명(단체명)" 및 "사업장전화번호" 등은 입력을 하지 않아도 됩니다.

해당사항을 입력하여 신청을 하면 아래와 같이 인터넷접수목록이 뜨게 되며 신청이 완료됩니다. 국세청에서 행정절차가 완료되면 문자가 발송되니 참고하세요.

이상으로 소득세법에 따른 주택임대업의 사업자등록 등록기한 및 등록방법에 대한 설명을 마치겠습니다.

※ 관련 블로그

- 소득세법에 따른 주택임대업(전세, 월세)의 사업장현황 신고기한 및 신고방법

[Tips] 소득세법에 따른 주택임대업(전세, 월세)의 사업장현황 신고기한 및 신고방법

소득세법 제78조 (사업장 현황신고)에 의거한 주택입대업의 사업장현황 신고기한 및 신고방법을 공유합니다. 민간임대주택에 관한 특별법에 해당이 되지 않는 경우에도 소득세법에 따라 주택임

wmhn2016.tistory.com

- 소득세법에 따른 주택임대업의 종합소득세 확정신고 신고기한 및 신고방법

[Tips] 소득세법에 따른 주택임대업의 종합소득세 확정신고 신고기한 및 신고방법

소득세법에 따른 주택임대업의 종합소득세 확정신고 신고기한 및 신고방법에 대하여 공유합니다. 먼저 소득세법에 나와 있는 종합소득과세표준 확정신고 관련조항입니다. 임대개시년도의

wmhn2016.tistory.com

반응형

'Tips > 생활 및 레져' 카테고리의 다른 글

| [Tip] 지방세 타인카드 납부방법 (0) | 2022.09.27 |

|---|---|

| [Tip] 기내반입 및 위탁화물 가능여부 등 확인하는 방법(한국공항공사 물어보안 챗봇 사용방법) (0) | 2022.03.15 |

| [비공유 Tip] 순간접착제 사용팁(베이킹소다 사용 포함) (0) | 2021.01.27 |

| [Tips] 신우전자 자동식 소화기 AFE-2050 예비화재 경고 시 간단 해결법 (2) | 2020.03.09 |

| [Tips] 신우전자 자동식 소화기(AFE-2050iSB) 조작부 정상상태 사진 (0) | 2020.02.21 |

댓글